Какой процент приемлемо отдавать инвестору?

Приятного и вдохновляющего вам дня, уважаемые стартаперы и инвесторы.

Я новичок в деле привлечения инвестиций. Где-то через месяц будет выход моего стартапа и проведены первые платежи клиентами сайта. После этого нужно будет расширяться и укрупняться. Задумываюсь уже сейчас о привлечении инвестора.

Очень хочу узнать из опыта стартаперов и инвесторов, какие условия в общем и какой процент доли в частности приемлемы при сотрудничестве с инвестором?

Я в общем понимаю, что всё индивидуально, но наверняка есть некие устоявшиеся цивилизованные порядки и условия, приводящие обоих участников к максимальной эффективности в новом общем деле.

Также буду весьма благодарен за ссылки на полезные ресурсы для ликбеза по этой теме.

P.S. Удачных вам стартапов, инвестиций и вообще бесконечного счастья в жизни от каждой её секунды.

Комментарии

Размер % зависит от аппетита инвестора и самих условий стартапера.

Кроме того, % может регулироваться в зависимости от ранее достигнутых договоренностей.

Например:

1. Вы «делитесь» с инвестором 30 % от проекта. Если проект не выходит на самоокупаемость в оговоренный срок, инвестор получает еще 20 % от проекта;

2. Если проект не выходит на самоокупаемость в оговоренный срок, инвестор получает еще 20 % от проекта. Однако, 20 % могут быть возвращены, если проект пройдет точку безубыточности.

Это лишь несколько примеров, каждая сделка обладает индивидуальными особенностями, только вы можете выбрать/составить для себя наиболее удобный способ взаимодействия.

Много раз уже обсуждалось. Что бы не публиковать здесь мою старую заметку — http://www.findstartup.ru/?p=1075

Это взгляд инвестора. Там же и споры на эту тему

Я готов отдать до 49% проекта, а может и больше, но с условием, что на этапе развития я буду принимать решения и разрабатывать концепцию развития.

Арифметика простая. Предположим на данный момент проект зарабатывает 100 рублей и ваши 100%. Вы привлекаете инвестиции на условиях отдачи за них 40% проекта.

Проект развивается и начинает зарабатывать 1000 рублей. Т.е. в 10 раз больше. При этом вашими будут 600 рублей, инвестора 400 рублей.

Думаю разница очевидна. По сравнению со 100% владением, вы уменьшаете долю, но зарабатываете в 6 раз больше.

Нашел ссылку, делюсь: http://habrahabr.ru/post/137103.

А вообще как договоритесь с инвестором. Можно и $1 000 000 поднять за 10%.

Благодарю. Нашел статью очень познавательной, прозрачной и понятной.

В жопу проценты.

Инвесторов интересует не доля, а срок окупаемости их инвестиций и сумма роялти.

Алекс, внимательнее прочтите топик. Разговор идет именно о %, то что интересно инвесторам все итак прекрасно понимают. Кроме того, обсуждение долей, есть факт того, что инвестора устроил срок окупаемости и сумма вашего «роялти».

да ни хрена

Придите в банк за кредитом и предложите им «дольку» вашего проекта в качестве оплаты — вам быстро обьяснят что такой валюты как «процент доли» не существует и все расчеты будут идти в процентах от суммы инвестиций т.к. это единственная известная цифра на тот момент.

А разве в банках предлагается типичное инвестирование, допустим для физлиц?

минусуйте. минусуйте меня полностью)))))

блять.Если речь идет о доли в собственности, то делаете оценку своей работы («мы писали год и считаем что это стоит десять миллионов»), а вы нам принесли миллион поэтому ваша доля и будет 10% от устава\собственности\акций\паев

оценку можете и в фирме заказать или просто написать от себя

Алекс, вам так и будут гадить в карму за ваше некорректное общение. Без мата мы уже не способны разговаривать?

у меня хорошее настроение так что всех прощаю

М, я может не прав, но любой проект оценивается исходя из его стадии, наличия клиентской базы или базы пользователей, денежного потока. Покэпствую в очередной раз. Все, что ниже — мое имхо (примеры только IT-проектов).

Пример 1: Вы что-то там сделали, зарегали юрлицо, но аудитории пока нет никакой, решили «продать» и Вашу разработку Вы оценили грубо говоря в $10 000 (кодинг, дизайн, тексты). Планируете «продать» инвестору 10%. Соответственно берете все Ваши расходы и вычитываете из 100%, доля в данном примере будет стоить $1 000. Но это если чисто продажа. Если Вы привлекаете инвестиции под развитие, то тут нужно уже бизнес-планировать. Поэтому-то даже стартапам без аудитории очень тяжело привлечь инвестиции. Буквально все инвесторы заинтересованы в снижении своих рисков за счет имеющейся прибыли проекта, а также дать как можно меньше и получить как можно больше — естественно. Нет ничего лучше, чем положительный денежный поток:)

Пример 2: Вы что-то сделали, зарегали юрлицо, продвинули, набрали критическую массу пользователей. Если денег проект не приносит, то в таком случае можно оценивать проект исходя из стоимости привлечения 1 зарегистрированного. Раньше 1 пользователь стоил $1-$2. Сейчас не знаю, чтобы не врать. Если деньги проект приносит, то 100%-ая оценка «с потолка» — прибыль в месяц * срок окупаемости.

А вот если конкретный пример:

Вложено в проект 800К рублей, доход на данный момент 1000 рублей. Ищу 2,5 М рублей. И отдать больше 50% как то не готов. Сколько стоит проект? 🙂

У Вас же стартап (я о стадии проекта)? Деньги ищете под развитие? Если так, то тут надо бизнес-планировать. Просчитать на год-два Ваши расходы и из них исходить. Например, Ваши затраты до следующего раунда — $100 000 (чуть больше 2,5 млн.), то отдавая 50%, Ваш стартап будет оценен в $200 000. Далее, будет размытие долей, если не выйдете раньше на окупаемость и не начнете зарабатывать. И отсюда же «выжатие» основателей из проекта. Вот почему нужно искать больше денег и под как можно меньший процент.

Предлагаю пройтись по моей ссылке выше и почитать про оценку стартапа стартапом DrinkCash. И у Дмитрия Черняка можете ссылку попросить на хабрапост, там Дмитрий написал про методы оценки стартапа. Будет тоже полезно почитать.

Ну и повторюсь напоследок: если договоритесь на $1 000 000 за 10%, то Вы — большой молодец:)

Если же продать охото, то можно исходить из варианта с базой пользователей или попробовать втюхать как инвестиционный проект. Есть такое, когда 100% инвестиций идет на покупку бизнеса. Но это почему-то считается инвестициями.

Чуть не забыл про вариант с расходами на проект. Можно накинуть немного денег сверху + все предыдущие расходы.

Да, у меня стартап. Все ссылки уже давно изучил. Спасибо. Мой вопрос скорее связан со спором с моим другом. Он сам продажник. И не понимает как я вложив в проект 800К, пытаюсь найти инвестора на 40-50% за 2,5М. Оценочная стоимость проекта через 1-2 года для него не является показателем. Ссылки на википедию про венчурные инвестиции тоже 🙂

По этой причине венчурные инвестиции выделяют в особый раздел. И лезут в этот «своеобразный» бизнес отнюдь не продажники. Нормальный бизнесмен в принципе не примет систему ценностей венчура, и будет при этом на 90% прав.

Так же и венчуры, особенно частные, на 50% люди случайные (друзья, дураки, родители).

Если вычеркнуть из списка друзей и родителей, то в моем случае нужно искать «дураков» 🙂

Да. Как утверждает американская статистика, только 15% стартапов на стадии идеи получают деньги от бизнес-ангелов. Остальные плетутся по «долине смерти» на деньги трех выше упомянутых категорий.

Хотя, я бы и бизнес Ангелов отнес бы к категории «Дураки»

Такой вот я самокритичный:-)

Риск — благородное дело!

от 10 до 95 %, в зависимости от амбиций и хамства инвестора.

На 95% только бредовые идеи, которые могут выстрелить. «Золото» надо хранить под подушкой до последнего. Ну реализуют до Вас, значит радоваться надо — хоть кому-то удалось и без инвестиций. Кстати, впервые слышу о 95%. Уж слишком много берут на себя, это же по сути «работа на дядю» получается.

за то есть небольшой плюс — в случае успеха быстро расплатиться с инвестором

А если не выстрелит?

А что лучше 5% от стартапа, выстрелившего на 1 млн дол, или 70% от проекта ценой 100 тыс дол?

Вам кажется, что 70% больше?

В деньгах сиюминутно — ДА! Но перспектива проекта в 100 тыс — так и остаться мелким бизнесом, а для проекта, выросшего до 1 млн. — перспектива — рост до 100.

Так что доля инвестора определяется еще и перспективами проекта.

Ну, Дмитрий, Вы же понимаете, что это может быть, а может и не быть. Я и говорю, что вполне согласен на 95% бредовой идеи, которую не жалко лично мне, а вот «золото» лучше приберечь на будущее. Ну не реализуешь, другой реализует — не беда.

Предлагаю точку зрения стартапера со стажем.

Никого не слушайте(даже меня 😉 ), чтобы не стать очередной жертвой стереотипов. Вы и только Вы сами можете решить сколько Вы готовы отдать и за сколько денег (деньги — бумажный мусор, теряющий цену при любых колебаниях рынка). ЭТО ВАШ ПРОЕКТ, он бесценен — этим всё сказано 😉

Это преамбула, а теперь по делу. Определяя реализуемую инвестору долю учитывайте:

1. Что доля 25%+1 — это как правило блокирующий пакет, который в чужих руках способен пошатнуть Вашу психику в процессе развития компании. Лучше не позволять инвесторам концентрировать столь большие пакеты в одних руках, чтобы у Вас потом не было проблем.

2. Если Вы хотите заниматься этим проектом долго и взрастить до стадии СРЕДНЕГО или КРУПНОГО бизнеса, то одним раундом инвестирования Вы ТОЧНО не обойдётесь, а значит следует сразу рассчитывать на 2-3, а то и более раундов инвестирования, заранее резервируя определённую долю для этого. Лучше рассчитать всё заранее.

3. Привлекая в команду талантливых разработчиков или других спецов, Вы можете очень сильно мотивировать их давая ДОЛЮ в проекте.

4. Доля 50%+1 в сторонних руках — это однозначно полная потеря контроля над проектом и приемлема только в одном случае — Вы отходите от дел и хотите заняться чем-то другим или подошла Ваша пенсия 😉

Резюме: Если Вы хотите сохранить контроль над проектом в процессе его развития, то доля реализуемая инвесторам всех этапов никак не может превысить 50%+1, при этом очень желательно чтобы у одного инвестора не скапливалось более 25% доли. На развитом рынке инноваций (США) обычно за один раунд не отдают более 10% доли инвесторам.

Ну а дальше думайте сами, решайте сами. Успехов!

Дилетанты. На норм проекты делаются зарубежные фирмы и все договора заключаются под юрисдикцией другого государства

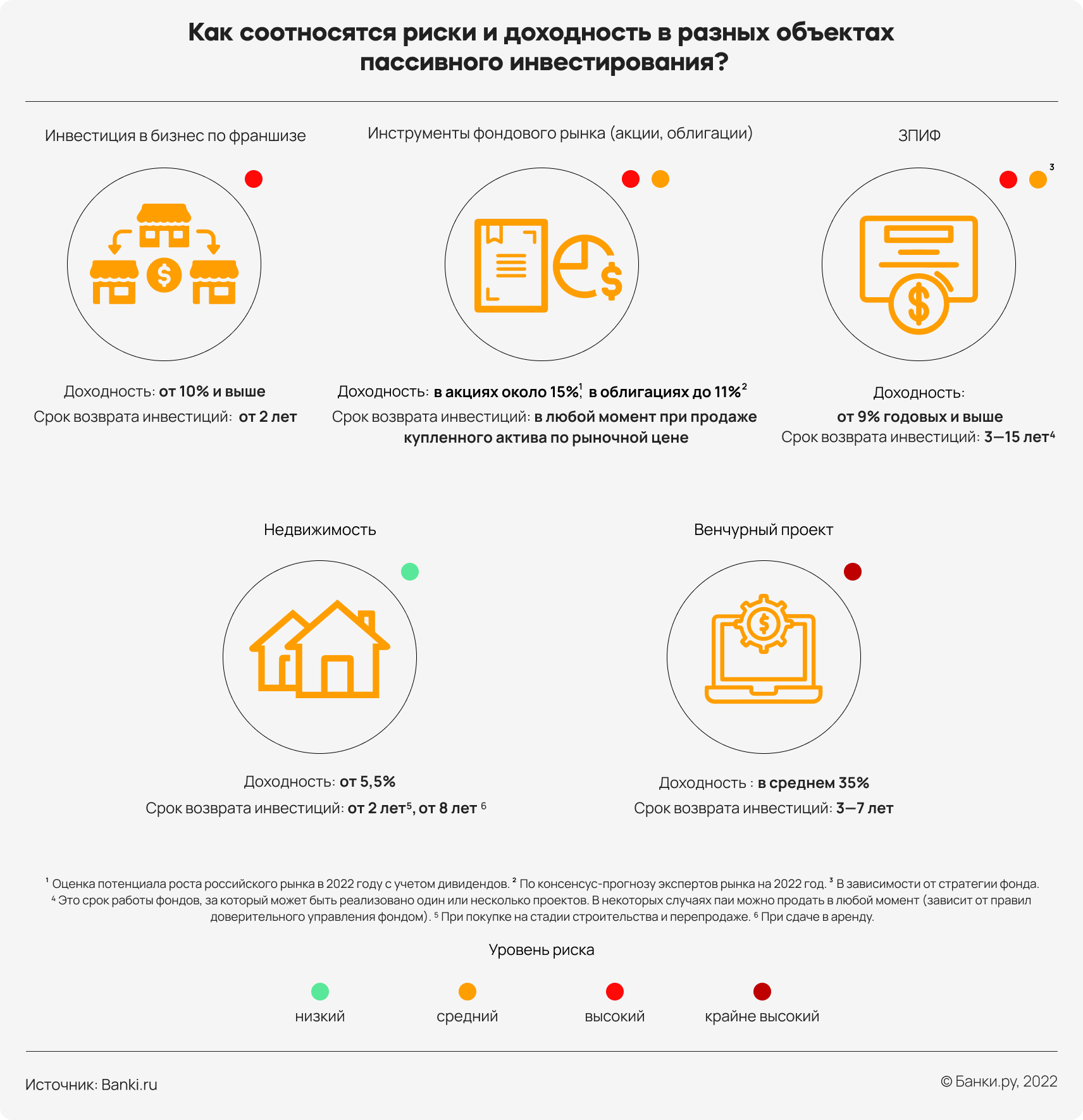

Реальный бизнес: как инвестору обойти подводные камни и остаться при деньгах? Серия 2

От инвестиций в чужую компанию до банкротства может быть один шаг. Как избежать финансового краха, выбрав пассивные вложения во франшизу? В прошлой серии мы выяснили, что есть три варианта пассивных инвестиций во франшизу в зависимости от типа договора с франчайзи. В этот раз обсудим, чем рискует инвестор и как избежать неприятностей, связываясь с малым и средним бизнесом, запущенным по отработанной схеме.

Из практики профессионального инвестора в бизнес

- до возврата инвестиций 90% прибыли получает инвестор, еще 10% поступает в качестве бонуса менеджеру. Окупаемость бизнеса составляет 2—4 года, доходность при этом — около 30% годовых;

- после возврата инвестиций 50% прибыли перечисляют инвестору и 50% — управляющей компании.

По словам Алпутова, благодаря такой схеме управляющая компания стремится как можно быстрее сделать предприятие прибыльным, потому что, только вернув инвестору вложенный капитал, она сможет распределять больше прибыли в свою пользу. Партнер может быстро получить обратно свой вложенный капитал, все гарантии этого ему предоставляет компания.

Но такой «безоблачный» заработок во франшизах гарантирован далеко не всегда.

Модный тренд — зарабатывать и ничего не делать? «Так не бывает», — скажете вы. Настоящие рантье возразили бы, но и тут поступят энергосберегающе. Выясним, какие стратегии потенциально обеспечивают пассивный доход.

Риски и доходы пассивных инвесторов

Дать денег на развитие реальной компании для многих кажется более понятной бизнес-моделью, чем заводить брокерский счет и подбирать себе облигации для вложения. Кто-то не хочет разбираться с фондовым рынком, считая его для себя сложной темой. Кто-то предпочитает, чтобы купленный актив был максимально реалистичен: если недвижимость, то квартира или дом, если бизнес, то работающий свечной заводик. На фондовом рынке и в прямых инвестициях принцип работы одинаков: дать в долг или вложиться в развитие, став совладельцем.

Разница в размерах компаний, в том, насколько прозрачно и четко организован их бизнес, система отчетности. И риски у работающего бизнеса в сравнении с запуском нового предприятия по готовой бизнес-схеме тоже существенно отличаются. В пользу рыночных активов говорит то, что они прошли проверку биржи и, если отнесены к первому уровню листинга, их надежность высока.

Сопоставимую доходность кроме франшиз еще обещают венчурные проекты. Но результат их запуска еще более непредсказуем, чем открытие предприятия по франшизе.

Именно поэтому венчуром занимаются крупные фонды, которые могут позволить себе убытки. Но в случае, если проект окажется успешным, инвестора ждут большие деньги. Например, основатель Apple Рональд Уэйн продал 10-процентную долю в компании в 1976 году за 800 долларов, сейчас она стоит 300 млрд долларов.

А в случае с франшизой, если вы вкладываете деньги, например, в пиццерию, то «должны понимать, что рост вашей доходности будет ограничен, условно говоря, стенами этой пиццерии. После выхода на максимальную доходность вы будете получать прибавление к проценту рентабельности максимум плюс 10% в год», объясняет Антон Алпутов. Так, при удачном развитии ситуации через три года инвестор будет получать 20%, через четыре — 24%.

Из существенных параметров для выбора инвестиционного актива остаются еще гарантии инвестору и налоговый вопрос.

Каковы гарантии и налоги при разных видах пассивного инвестирования

Тип пассивной инвестиции

Гарантии сохранности инвестиционного капитала

Гарантии получения дохода

Налоги

Договор займа или инвестирования,

личное поручительство предпринимателя,

передача оборудования в залог

Договор процентного займа с фиксированными выплатами вне зависимости от выручки

НДФЛ 13% с прибыли от дивидендов и кредитных платежей, продажи доли в бизнесе стоимостью до 5 млн рублей, в случае превышения этой суммы — 15% с превышения лимита в 5 млн рублей

При продаже доли в бизнесе, которая находилась в собственности более шести лет, налога нет

В инструменты фондового

рынка (акции, облигации)

Отсутствуют при покупке инструментов фондового рынка,

при покупке некоторых

предоставляется защита капитала

Выплаты дивидендов и купонов производят согласно условиям выпуска ценных бумаг

Налоги по дивидендам и купонам зависят от страны-эмитента. Для российских ценных бумаг — 13% для физических лиц и 20% для юридических лиц.

Свыше 13% в некоторых случаях приходится платить с доходов по дивидендам и купонам ценных иностранных компаний и российских компаний, зарегистрированных за рубежом. При продаже ценных бумаг — НДФЛ 13% или 15% (если сумма больше 5 млн рублей), если срок владения бумагами менее трех лет

Владельцы ИИС типа А могут вернуть 13% от внесенной суммы, но не более 52 тыс. рублей

Владельцы ИИС типа Б могут вернуть 13% с прибыли

Контроль Банка России

за управляющей компанией

Выплаты при получении дохода во время работы фонда или при завершении работы фонда

При погашении паев с прибылью — 13%, при начислении дивидендов — 13%. С суммы, превышающей 5 млн рублей, взимается налог 15%

страхование объекта недвижимости, защита капитала системой эскроу-счетов

Выплаты по договору аренды, перепродажа квартиры по более высокой стоимости

При продаже недвижимости взимается НДФЛ 13% с разницы от стоимости покупки

Налог 0% при продаже, если недвижимость находилась в собственности более пяти лет или была продана дешевле, чем куплена, но не менее чем за 70% кадастровой стоимости

В венчурный проект

Для инвесторов предоставляются льготы. В рамках специальных инвестиционных контрактов (СПИК) есть возможность обнулить ставку, для резидентов территорий опережающего развития (ТОР) ставка на прибыль в первые пять лет — 5%

В остальных случаях — стандартная ставка НДФЛ 13%, при продаже доли в компании, которая находилась в собственности шесть лет, — 0%

Источник: Banki.ru

Правовые риски инвестора во франшизу

Проверить надежность и устойчивость предприятия, открытого по франшизе, можно, запросив у франчайзи данные финансовой отчетности и регистрационные документы, почитав отзывы клиентов. А вот какими будут условия работы вашего капитала в компании, раскроет только договор с инвестором или договор займа. В нем стоит внимательно изучить условия выплат инвестору, их периодичность и другие параметры. Например, как распределяется ответственность за управленческие решения менеджмента компании, ведь инвестор в них практически не участвует.

«В случае противозаконных действий компании к ответственности могут привлечь как управляющего, так и учредителя (инвестора) — как лиц, несущих ответственность за деятельность юридического лица», — комментирует Егор Редин, управляющий партнер юридической компании «Позиция Права».

Так, если компания наберет долгов, то банкротство ждет не только это юридическое лицо, но и учредителя, которым может выступать инвестор.

Доходы инвестора могут значительно уменьшиться, если франчайзи нарушит договор коммерческой концессии и будет вынужден заплатить за это большой штраф. «Те деньги, которые должны были бы пойти на развитие предпринимательской деятельности, уйдут франчайзеру, и денег в обороте станет меньше», — предупреждает Сергей Демкин, советник по специальным проектам «Коллегии адвокатов А1».

Юристы рекомендуют читать не только кредитный или инвестиционный договор, но и договор коммерческой концессии, который заключают между собой франчайзи и франчайзер.

Что должно насторожить инвестора в договорах о присоединении?

Наличие в договоре коммерческой концессии некой гарантированной суммы, которую будет платить франчайзи франчайзеру, — это первый «красный флаг». Например, предприниматель должен каждый месяц перечислять 3 млн рублей правообладателю и еще проценты от выручки. «Это очень серьезный риск, потому что, если бизнес у франчайзи не пойдет по определенным причинам, он все равно будет должен отдавать деньги правообладателю по договору коммерческой концессии», — говорит Сергей Демкин.

Второй «красный флаг» — это потенциальные большие штрафы для франчайзи. Подобные санкции во франчайзинге — нормальное явление. Например, франчайзер имеет право оштрафовать франчайзи за неуплату роялти вовремя или открытие еще одной точки без ведома правообладателя. Но когда суммы выставлены запредельные, лучше поискать другого партнера. «Инвестор должен отдавать себе отчет в том, что те средства, которые он передаст франчайзи, могут просто уйти на выплату штрафов по договору коммерческой концессии. И в результате он потеряет свои деньги», — подчеркивает юрист.

Дополнительной гарантией сохранности денег в проекте для инвестора может стать личное поручительство предпринимателя или управляющей компании.

Расторжение договора: позиция инвестора

Выход из проекта с франшизой по срокам серьезно уступает обычной биржевой сделке, когда в несколько кликов можно избавиться от актива.

В ситуации, когда инвестор захочет или будет вынужден выйти из проекта, скорее всего, никто сразу ему деньги не отдаст. «Это не фондовая биржа, средний срок вывода средств — 6—8 месяцев», — предупреждает в своем инвестиционном предложении компания «Персональное решение», которая развивает франшизу, предоставляющую услуги грузчиков.

О желании выйти из договора и получить деньги инвестор тоже должен предупреждать заранее — за месяц или несколько недель.

Досрочно расторгнуть инвестиционный договор или договор займа возможно, но почти всегда это будет не в пользу инвестора. По словам Виктора Стоумова-Олешкевича, франчайзи «Додо пиццы», на практике на такой шаг решаются редко. «У инвестора есть право продать свою долю, если он владеет долей, или предложить партнерам досрочно расторгнуть инвестиционный договор, если он получает платежи от оборота», — подчеркивает он. Для инвестора это фактически будет добровольным отказом от дохода в виде процентов от прибыли или от оборота.

Сами предприниматели тоже могут предложить партнеру продать долю в бизнесе. Так бывает, когда завершается срок действия инвестиционного договора или предприниматель хочет «убрать» партнера из бизнеса. На этот шаг решаются, чтобы избавиться от старых обременительных 15—20-летних договоров. Например, инвестор вложил деньги в компанию в 2005 году, эти деньги давно вернулись, но партнеры продолжают перечислять ему проценты от прибыли. Но обычно франчайзи дорожат своими отношениями с инвесторами, да и партнерам выгодно получать пассивный доход.

Если инвестор не согласится выходить из проекта и договор продолжает действовать, предприниматели будут обязаны выплачивать дивиденды, нравится им это или нет. Избежать конфликтов из-за разрыва бизнес-отношений поможет тщательная юридическая подготовка — еще в самом начале совместной работы. «Нужно грамотно прописывать все условия. Допустим, что инвестор заходит со своими деньгами на три года. В течение года он возвращает свои инвестиции, два года получает дивиденды и потом просто выходит из проекта. Также важно прописать условия, на которых он выходит, — это может быть выкуп доли либо возврат инвестиций и сверху какая-то премия», — делится опытом Станислав Тихомолов, генеральный директор компании «Инвестиционный франчайзинг».

Пандемия как форс-мажор для франшизы

Все форс-мажоры вроде стихийного бедствия или пожара должны быть указаны в договоре. Предприниматель и инвестор заранее решают, как они расходятся, если бизнес закрылся. Это снимет вопросы погашения долгов и выплат компенсаций, сроков перечисления денег. Но предусмотреть можно, конечно же, не все. «В прошлом году в пик пандемии — с апреля по август — многие инвесторы сами разрешили выплаты поставить на паузу, — приводит пример Антон Руцкий, франчайзи сети пиццерий «Додо пицца». — Несмотря на это, все возвраты займа планируются ранее срока, указанного в договоре».

Как управляющие компании снижают риски?

Существует устойчивое мнение: риски между предпринимателем и инвестором нужно делить пополам. Тем не менее управляющие компании стараются по возможности обезопасить вложения во франшизы. Для них любой конфликт между франчайзи и инвестором — это удар по репутации и, соответственно, потенциальные проблемы с привлечением новых денег. Риски снижают следующими способами:

- Крупные сети разрешают только успешным франчайзи привлекать инвестиции через управляющую компанию. У предпринимателей должны быть приносящие прибыль заведения в той же сети и как минимум 25—30% своих средств, необходимых на открытие новой точки. При этом если инвестор ищет партнеров среди своих знакомых, то такого ограничения, конечно, не будет.

«Для того чтобы попасть в базу инвестиционных предложений, действующие заведения франчайзи должны иметь высокие показатели качества продукта в соответствии со стандартами бренда — это отзывы тайных покупателей, скорость доставки… Всего около 40—50 показателей, на основе которых формируется оценка», — объясняет Виктор Стоумов-Олешкевич.

- Инвесторы получают право контролировать действия управляющей компании, знакомиться с ежемесячной отчетностью, данными о продажах, маркетинге, взаимоотношениях с клиентами, а также им предоставляют доступ к видеокамерам. Есть беспокойные инвесторы, которые хотят в режиме онлайн смотреть, что происходит в ресторане или барбершопе, открытом на их деньги.

Однако управляющие компании не могут гарантировать, что деньги стопроцентно вернутся инвесторам. «Бизнес есть бизнес», — гласит предупреждение на сайте «Додо пиццы».

Как оценить, стоит ли франшиза инвестиций?

Бизнес-инвестор Антон Алпутов специально для читателей Банки.ру подготовил чек-лист для тех, кто задумывается о вложении денег во франшизу. По умолчанию, безопаснее инвестировать в предприятие, которое уже работает, чем в то, что еще даже не открылось. Однако в любом случае перед тем, как принимать решение, стоит ответить себе на несколько вопросов.

- Кто будет управлять вашим бизнесом?

Это первый вопрос, который должен задать себе потенциальный инвестор. От опыта управленцев и их решений во многом зависит потенциальная доходность. Заниматься всеми бизнес-процессами может либо управляющая компания, либо сам франчайзи. «Я бы советовал отдавать предпочтение управляющей компании. Это надежнее и эффективнее по понятным причинам. Если же это франчайзи, то внимательно изучите его опыт. Лучше будет, если у него уже есть точки, работающие уже несколько лет, — тогда посмотрите их показатели», — отмечает Алпутов.

- Сколько заведений (точек) в составе сети?

Внимания стоят более крупные сети. «Чем крупнее сеть, тем больше узнаваемость бренда, дешевле продукты (потому что крупнее закупки), больше рекламы, дешевле аренда (надежный арендатор) и прочее. Но главное — устойчивее и жизнеспособнее бизнес-модель», — говорит Антон Алпутов. Он предлагает потенциальным инвесторам внимательно изучить точки, работающие в городе с похожей численностью населения, узнать о специфике рынка и других параметрах.

- Насколько удовлетворены другие инвесторы?

Пообщаться следует не только с франчайзи, но и с другими инвесторами, которые уже вкладывали в эту сеть деньги. Можно и нужно принимать во внимание именно их финансовые показатели.

- Какая финансовая модель у предприятия?

Бизнес-процесс должен быть понятен инвестору, тогда он может сделать расчет, насколько выгодно ему предложение.

- Насколько прозрачен доступ к информации?

Франчайзи или управляющая компания должны выдать инвестору доступ к видео с камер наблюдения, а также к личному кабинету со всеми показателями компании. «Желательны еженедельные или ежемесячные текстовые и видеоотчеты от управляющих (что было сделано для увеличения прибыли? Какой план-факт?)», — продолжает Антон Алпутов.

- Какие гарантии есть для инвестора?

У франчайзи должны быть готовы ответы на сложные вопросы: что будет, если точка принесет вдвое меньше заявленной прибыли или вообще окажется убыточной? кто понесет расходы при смене локации?

Опрошенные юристы отмечают, что инвесторы могут сами по данным арбитражных судов, базам судебных приставов проверять франчайзи на предмет непогашенных долгов и многочисленных разбирательств. Хорошим знаком будет наличие банковских кредитов у франчайзи — это означает, что финансовая организация тщательно проверила бизнесменов и доверила им свои деньги, несмотря на большие риски.

Анна РОДИНА для Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Какую стратегическую ошибку совершают основатели стартапов

Большинство начинающих предпринимателей мечтают найти инвестора для своего стартапа. Мечта отличная, деньги инвестора помогают быстрее захватывать рынок. В этом году венчурный инвестор Алексей Соловьев при поддержке ФРИИ и EY провел исследование «Стартап барометр 2018», были опрошены 300 основателей российских технологических стартапов. Самым важным ресурсом, необходимым для развития бизнеса, основатели назвали деньги (40% опрошенных). На втором месте – люди (23%), на третьем – нужные знакомства и связи (17%). Еще 15% основателей ответили, что им не хватает всех выше перечисленных ресурсов.

Проблема в том, что основатель стартапа, найдя инвестора с деньгами, может совершить стратегическую ошибку, которая чревата потерей бизнеса в дальнейшем. Многие предприниматели отдают контроль в своей компании инвестору в обмен на деньги, нужные для развития. Но этот шаг часто тут же ставит крест на дальнейшем успехе.

По данным «Стартап барометра», треть российских основателей не имеют контрольного пакета в своем стартапе даже на первых этапах его развития. Это следствие того, что предприниматели выбирают неправильных инвесторов. Согласно исследованию, в 49% компаний инвестировал частный непрофильный инвестор, еще в 10% – стратегические инвесторы. Как правило, именно они претендуют на контрольный пакет в стартапе. Фонды и российские, и западные, акселераторы или профессиональные бизнес-ангелы обычно стараются не перехватывать контроль у основателей.

Чем опасно отсутствие контрольного пакета у основателей? Оно исключает дальнейшие раунды инвестиций, т. е. сдерживает рост. Чаще всего факт передачи предпринимателем контроля инвестору означает, что этот инвестиционный раунд станет последним для компании. Даже если стартап угадал с нишей и продуктом, у него появились клиенты, он оказывается заложником ситуации: непрофильный инвестор может просто не согласиться вкладывать дополнительные деньги. Ведь он уже владеет более чем 50%, зачем увеличивать свою долю? В то же время для нового инвестора места в капитале компании не остается: он в любом случае получит меньшую, чем предыдущий инвестор, долю, хотя вложит больше денег. С его приходом доля основателя только уменьшится, а вслед за ней – и заинтересованность основателя в успехе компании. Если у стартапа есть выручка и прибыль, то в рост компании можно вложить прибыль, другой источник финансирования – средства основателя, если они есть. Но этих источников финансирования может не хватить, если компании нужно быстро нарастить клиентскую базу или усовершенствовать продукт, сделать его более конкурентным. Потерять лидерство или вовсе остаться не у дел без инвестиций стартапу очень просто, такое происходит регулярно. В моей практике был случай, когда основатель привлек $1 млн за 80% в компании. И у стартапа появились клиенты, понадобились деньги на развитие. Но первый инвестор отказался вкладывать дополнительные средства, а нового инвестора найти не удалось – никто не хотел приобретать 5–10%.

Для инвесторов из традиционных отраслей 10–30% – нормальная доля в бизнесе, однако при инвестировании, скажем, в ресторан, у совладельцев есть материальные активы – здание или оборудование. А у стартапов основной актив – амбициозный основатель. С его уходом на ранних стадиях бизнес перестает существовать, активов никаких не остается. Поэтому и принято оставлять основателям, развивающим бизнес, более 50% компании. Если инвестор забирает контроль, это часто ведет к неразрешимому конфликту в компании на раннем этапе, поэтому компания никогда не сможет стать успешной на глобальном рынке.

Но что делать, если контроль уже находится у непрофильного или стратегического инвестора? Помогут только переговоры. Практика показывает, что в половине случаев удается договориться об уменьшении доли консервативного инвестора. И вести переговоры нужно не с позиции «Зачем тебе такая большая доля в бизнесе?». Нужно обсуждать, какие выгоды инвестор получит при тех или иных сценариях уменьшения его доли. Обычно в таких случаях оптимален опцион – определяются темпы и показатели роста. И если план роста выполняется и компания действительно имеет перспективы развиться в большой бизнес, доля основателей увеличивается.

Эффективнее всего разделить риски с профессиональным венчурным инвестором. Помимо денег это даст квалифицированную оценку текущих проблем бизнеса, ведь проблемы, новые для основателя, не уникальны для венчурного инвестора, в портфеле которого много стартапов, столкнувшихся с теми же трудностями и преодолевших их.-

Оценка компании: какую долю отдавать инвестору в обмен на финансирование?

У инвестора свой взгляд на то, сколько прибыли он получит от своих вложений в вашу компанию. Как стартапу понять, не слишком ли много хочет от него инвестор? И как посчитать выгоду всех, кто работает над проектом? Для этого необходимо оценить, сколько стоит бизнес сейчас, и сколько он будет стоить через несколько лет. Рассказываем, как это сделать.

Мы что-то теряем?

“Я готов внести 70 000 $ в обмен на долю 21% компании” – обозначил бизнес-ангел в Term sheet – документе с условиями сделки.

Да, обычно инвесторы сами предлагают условия сделки стартапам, но вы имеете право обсудить их и предложить свои. Согласование сделки – индивидуальный процесс, результат которого для вас зависит от определенных факторов.

Одна из наиболее частых схем инвестирования стартапа – вхождение инвестора “в долю”. В этом случае основателям придется делиться прибылью, возможно, учитывать голос инвестора в принятии важных решений.

К началу переговоров необходимо четко понимать, какую сумму и на какие цели вы привлекаете, какую предлагаете долю, сколько инвестор сможет заработать в вашем проекте.

Проработанный финансовый план и бизнес-модель с обоснованием расходов и прибыли дадут проекту больше шансов на более высокую оценку инвесторами.

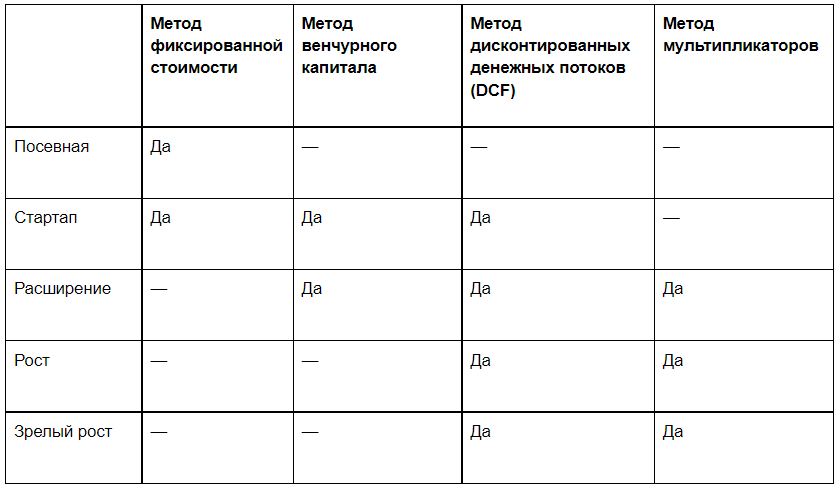

Методы оценки стартапа

Есть несколько основных методов, которыми пользуются инвесторы и стартапы. Рассмотрим их “от простого к сложному”, в соответствии со стадиями развития проекта.

Метод фиксированной стоимости

Этот метод часто используют акселераторы и бизнес-ангелы для стартапов на ранних стадиях развития.

Поскольку в начале пути сложно предугадать, какая судьба ожидает компанию, инвестор использует единый способ оценки для всех стартапов, прошедших отбор.

Например, бизнес-ангел вкладывает во все утвержденные проекты по 80 000 $ в обмен на долю 10% в компании.

Если у стартапа все идет хорошо и проект активно развивается, на следующих раундах эти инвесторы зачастую продают свою долю по более высокой оценке и фиксируют прибыль.

Метод венчурного капитала

Такой метод активно используется для привлечения инвестиций в стартапы и компании на стадии расширения.

Для этого метода нужно произвести текущую оценку стартапа, исходя из прогнозной оценки через несколько лет и доходности, на которую рассчитывает инвестор.

Для проведения такой оценки требуется составить финансовый план.

Например, по финплану предполагается, что рыночная оценка стартапа будет составлять 50 млн $. Инвестор готов вложить 500 000 $ и планирует увеличить свои вложения в 20 раз с учетом всех рисков.

Для получения текущей оценки надо разделить прогнозируемую оценку стартапа на желаемый профит инвестора:

50 000 000 $ / 20 = 2 500 000 $

Текущая оценка компании — 2 500 000 $

Текущая оценка без капитала инвестора (pre-money):

2 500 000 $ — 500 000 $ = 2 000 000 $

Теперь рассчитываем долю инвестора в компании:

500 000 $ / 2 000 000 $ = 25%

Таким образом, после внесения денег инвестор станет владельцем 25% компании.

Метод дисконтированных денежных потоков (DCF)

Это более основательный метод для стартапов на стадии расширения и роста. Для него необходимо сформировать финансовую модель с горизонтом в несколько лет. Срок зависит от окупаемости инвестиций в проект: чем стартап более крупный и капиталоемкий – тем срок больше.

Например, для проектов, которым требуются многомиллионные инвестиции в строительство или в запуск производства, необходимо будет рассчитать финансовую модель на 5–7 лет, а для небольшого магазина достаточно прогноза на 3 года.

Что такое финмодель, мы подробно рассказали на примере IT-стартапа в статье “Как разработать финансовую модель”.

Суть метода: прогнозируемый денежный поток уменьшается (дисконтируется) на стоимость требуемых инвестиций – это называется ставкой дисконтирования. Ее легко получить с помощью формулы ЧПС в Excel (чистая приведенная стоимость).

Для инвестора полученная сумма – минимальная доходность с вложения, на которую можно рассчитывать с учетом рисков и инфляции. Для стартапов это обычно уровень от 30%.

По финмодели на 3 года планируется следующий денежный поток стартапа:

1-й год – -50 млн. (убыток)

2-й год – 30 млн. (выход на прибыль)

3-й год – 100 млн. (рост прибыли)

Инвестор готов вложить деньги, если доходность инвестиций составит 35% годовых – это ставка дисконтирования. Вписываем эти цифры в формулу ЧПС, получаем:

ЧПС (35%;-50;30;100) = 20 000 000

Эти 20 миллионов – сумма денежного потока за 3 года сверх обозначенной ставки инвестора.

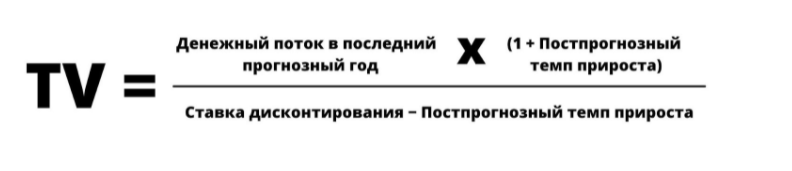

Следующий шаг – расчет терминальной стоимости (TV), то есть темпа ежегодного прироста денежного потока по истечению этих 3 лет.

Например, стартап оценивает темпы рост за горизонтом 3 лет в 2% в год. Посчитаем терминальную стоимость (TV):

Подставляем наши данные в эту формулу, получаем:

100 000 000 х (100%+2%) / (35%-2%) = 309 090 909 руб.

Итоговая оценка стоимости стартапа:

20 000 000 + 309 090 909 = 329 090 909 руб.

Метод мультипликаторов (сравнительный метод)

Метод для оценки растущих и зрелых компаний. Мультипликатор в данном случае – это коэффициент соотношения оценки компании и ее финансовой метрики. Обычно в качестве этой метрики используется годовая выручка (EBITDA) – операционная прибыль без вычета налогов, банковских процентов и амортизации.

Поскольку это сравнительный метод, вам нужно найти информацию об инвестиционных сделках с компанией с подобной вашей бизнес-моделью.

Допустим, аналогичная компания с годовой выручкой 100 000 000 $ привлекла 20 000 000 млн $ инвестиций, инвестор получил 10% долю в бизнесе. Следовательно, инвестор оценил компанию в:

20 000 000 $ / 10% = 200 000 000 $

Мультипликатор к выручке будет составлять:

200 000 000 $/ 20 000 000 $ = 10

Выходит, что инвестор оценил компанию в 10 годовых выручек.

Это данные вашего близкого конкурента, которые помогут определить приблизительную оценку и вашей компании.

Подведем итоги:

1. От правильно проведенной оценки компании зависит на насколько выгодных для вас условиях зайдет инвестор в ваш бизнес.

2. Чем “младше” стадия проекта, тем более туманны его прогнозы. На посевной стадии инвестору интересны планы с горизонтом 1-2 года. У зрелой компании запросят подробные финансовые модели на 5-7 лет.

3. Для оценки на начальной стадии подойдут метод фиксированной стоимости и метод венчурного капитала.

4. Для расширения и роста лучше использовать метод дисконтирования денежных потоков и метод мультипликаторов.

5. Независимо от стадии проекта до начала поиска инвесторов нужно провести серьезную подготовку – разработать финансовую модель, обосновать сумму инвестиций, оценить потенциальную доходность инвестора.

Остались вопросы? Команда Get-Investor поможет провести расчеты для вашего проекта в рамках консультации и разработки финансовой модели по международным стандартам ведущих инвестфондов и банков.